El dinero nunca duerme y tus inversiones tampoco

Dónde meter tu dinero para que crezca por ti

Hola familia 👋

¡He vuelto por aquí! Primero, gracias por hacerme hueco en tu bandeja de correo 🙏

Quiero dar la bienvenida a los miembros que se fueron apuntando a la newsletter. Voy a meterle más caña a esto, sin duda 💪

Como recordatorio, en cada publicación vamos a explorar todos los secretos sobre cómo generar más ingresos gracias a la inversión, la especulación y el emprendimiento digital.

Vamos al lío…

Os lo prometí y aquí lo traigo.

¿Qué es un fondo indexado y un roboadvisor?

Los fondos indexados son productos de inversión de gestión pasiva con bajas comisiones porque requieren menos intervención del gestor.

Una de las formas de invertir en fondos indexados es a través de los roboadvisors, entidades financieras que automatizan algunos procesos de inversión configurados por un equipo de profesionales y expertos inversores.

Invertir al largo plazo a través de un fondo indexado que replique el comportamiento del índice S&P500, por ejemplo, obteniendo su mismo rendimiento año a año, es la estrategia más acertada para permitir que tu dinero obtenga una rentabilidad con el tiempo de la manera más segura y estable posible.

Si ya sabemos que queremos invertir en un fondo indexado, la siguiente pregunta es cómo lo hago.

Existen varios roboadvisors con los que podemos contratar fondos y carteras indexadas, con gestión activa y pasiva.

Pero…

¿Cuál uso?

Eso es lo que te voy a responder hoy.

Me he pasado las últimas semanas desgranando al máximo los 3 principales roboadvisors del mercado español. Es decir:

Hay más, pero me he concentrado en esos 3.

Pues resulta que existe infinidad de información en la red sobre cada uno de ellos… Publicaciones, vídeos en Youtube, cuentas de Twitter, blogs, artículos, sus propias webs…

Así que no voy a explicar nada nuevo.

Es más, para haceros un resumen de dónde tenéis que mirar para saberlo todo sobre sus plataformas, os dejo por aquí los enlaces a, los que me han parecido, los posts más completos.

En el caso de Indexa, Jesús de Una vida ideal describe todos los aspectos a tener en cuenta sobre la inversión en fondos indexados por parte del roboadvisor líder del mercado → Indexa Capital: Análisis, opiniones y todo lo que debes saber.

Que te interesa MyInvestor y cómo montar tu propia cartera de fondos indexados gestionada por ti mismo en su plataforma, tienes un artículo muy interesante por parte de Ángel Alegre en su blog Vivir al Máximo que te lo explica todo al detalle → Invertir en fondos índice

Para saberlo todo sobre Finizens, el blog y canal de YouTube de DineroCurrante lo tiene todo bien mascado para que hagas un máster sobre sus productos y beneficios desde → Finizens – Mi experiencia como inversor

Vale, te cuento.

Una vez que ya me pasé lo suyo investigando, caí en la cuenta de que por mucho que analice, necesito verlo con mis propios ojos para avanzar. Como debe ser. Ensuciarse las manos.

Y para ello, me decanté por centrar aún más la investigación y abrir cuenta sólo en MyInvestor e Indexa.

¿Qué me gustó y qué no me gustó?

Para empezar, la creación de cuenta de ambas plataformas es muy similar. Un formulario de unos cuantos pasos preguntándote todo sobre tus datos personales, vida laboral, tu experiencia invirtiendo, la procedencia del capital que vas a invertir, etc.

Es mucha información pero hay que rellenarlo sí o sí. Es lo que hay.

MyInvestor

Sobre la opción de MyInvestor, una vez ya tienes la cuenta creada, puedes escoger las distintas vías que ofrecen para poder invertir tu dinero. Tienen un catálogo de fondos muy extenso. Quizá demasiado para lo que yo busco, gestión pasiva.

En mi caso particular, estaba interesado por las carteras y los fondos indexados.

Al seleccionar Carteras Indexadas, te hace más preguntas para conocer tu perfil inversor y ofrecerte una u otra cartera que se adapte a tus objetivos y condiciones.

Yo fui a por el perfil más arriesgado de todos. El perfil que ellos llaman, Cartera Metal.

Esta cartera está ideada para inversores radicales, con muy alta tolerancia al riesgo y un horizonte temporal de más de 5 años.

Muy bien, vale, ya tenemos la cartera de fondos indexados creada en MyInvestor. Lo único que faltaría sería hacer un ingreso de mínimo 150€ para que la maquinaria empezara a funcionar.

Y puedes verlo todo con unas gráficas muy chulas y desde su propia app, para no perderte detalle de cómo le está yendo a tu dinero fuera de tu cuenta del banco.

Ahora bien, vámonos a Indexa.

Indexa Capital

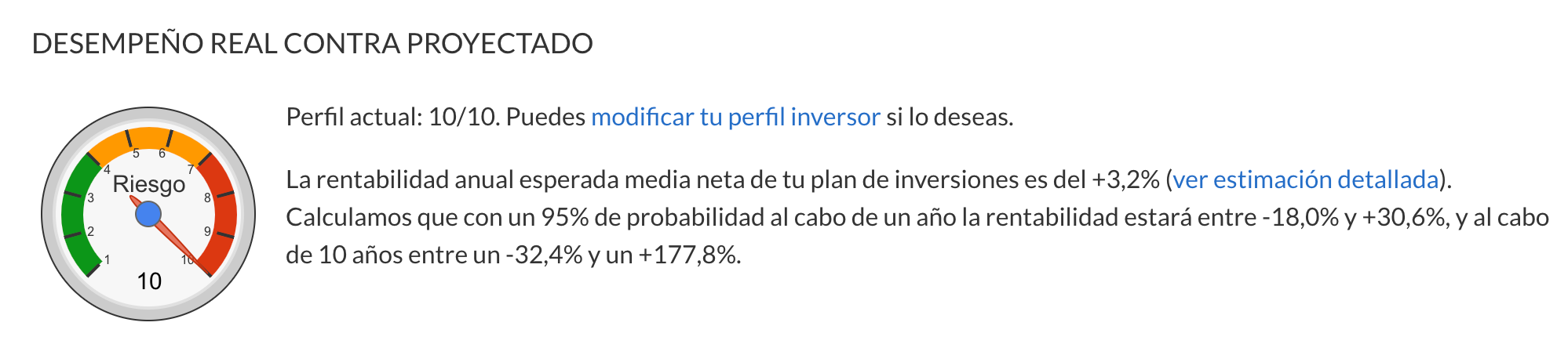

Indexa también te cataloga en un perfil de riesgo según lo que respondas a su formulario de preguntas.

Esta vez, también me ofrecieron el perfil de más riesgo. El perfil 10/10.

Con este perfil, hasta los 10.000€, reparten el capital dividido entre acciones globales en un fondo de inversión de Vanguard y en bonos.

El propio François Derbaix, co-fundador y co-CEO de Indexa, en una entrevista explicó el motivo de por qué no ofrecen un 100% de renta variable.

No ofrecemos una cartera de fondos 100% en renta variable porque consideramos que, en una inversión líquida, por diversificación, conviene incluir algo de bonos. Los bonos descorrelacionan la cartera y mejoran la rentabilidad por riesgo esperada de la cartera.

Para que la rueda empiece a girar, Indexa te solicita realizar un primer ingreso de mínimo 3.000€. Eso sí, es más elevado que el resto de plataformas. Hay que tenerlo en cuenta.

Y sí, tienen app pero es un poco antigua y suele dar errores. Podemos considerar, así entre nosotros, que no cuenta con app.

A mi ya me va bien.

Y aquí va el principal factor que me ha hecho decantarme por uno de los dos.

🥁🥁🥁 *redoble de tambores* 🥁🥁🥁

Conclusión

Que no tengas opción.

¿Qué quiero decir? 🤔

Que no tengas miles de fondos indexados a escoger para que luego tengas que estar rebalanceando la cartera de tanto en tanto aunque te ahorres unas cuantas comisiones.

Que lo hagan todo por ti.

Que la idea es meter dinero cada semana o cada mes, cuanto más mejor, y dejarlo actuar.

Y por ello, Indexa, el líder del mercado y único roboadvisor rentable de España, es mi ganador.

Porque la app no es la más moderna. Mejor, así ni lo miro. Además, esa es la intención. Dejar que el dinero trabaje por ti y tú dedicar tu tiempo a lo que quieras.

Porque sólo tienes dos opciones. Ingresas dinero o retiras dinero.

Porque son los líderes y los más rentables. No sé si es un factor decisivo pero me hace sentir más seguro depositándoles mi dinero.

Así que, en mi opinión, si estás dudando sobre qué cartera de fondos indexados contratar, yo te diría que Indexa Capital.

Más adelante iré publicando cómo me va con ellos 😄

Antes de acabar comentar que no te casas con ninguno, puedes usar más de uno e incluso diversificar entre fondos y plataformas a la que manejas cifras más grandes, pero ese ya es otro tema.

A todo esto, ¡nos vemos en el próximo post!

Si tienes alguna sugerencia, pregunta o inquietud, no dudes en responder a este correo electrónico y estaré encantado de ayudarte.

Gracias por formar parte de la familia, nos vemos por Twitter e Instagram.

Déjate caer por los comentarios y dale un buen me gusta ❤️

~ Jordi Square

PD: No, no tengo ninguna afilicación con Indexa, aunque ofrecen 10.000€ sin comisiones de gestión durante un año por cada invitado que refiera, así que si quieres ahorrarte las comisiones, dímelo y te invito.